Зачем вообще сравнивать ипотеку, а не идти в «свой» банк

Когда речь заходит о квартире, многие действуют по инерции: «зарплатный банк дал одобрение — беру». А потом оказывается, что переплата выше на миллион–полтора просто потому, что человек не удосужился ипотека сравнить условия банков хотя бы по верхам. Разброс по ставкам у крупных игроков может отличаться на 1,5–2 п.п., а на горизонте 20 лет это уже стоимость машины. Поэтому сравнение нужно не ради «красивой теории», а чтобы увидеть, где самая выгодная ипотека сейчас именно под ваш доход, первый взнос, тип жилья и планы по досрочному погашению. Один банк щедр на скидки зарплатникам, другой — айтишникам, третий — семьям с детьми, и без спокойного разбора это не видно.

Шаг 1. Определяем, что именно сравнивать, а не только цифру ставки

Новички часто зацикливаются на одном параметре — ставке, игнорируя комиссии, страховки и штрафы. Грамотное ипотека процентные ставки сравнение начинается с понимания полного набора расходов. Ставка может быть условно низкой, но требует навязанной страховки жизни, без которой она вырастет на 2–3 пункта. Нужно смотреть: базовую и акционную ставку, требования к страховкам, размер и сроки первого взноса, минимальный/максимальный срок кредита, комиссии за выдачу и ведение счёта, условия досрочного погашения. В крупных банках прайс на первый взгляд похож, но дьявол в мелочах: один разрешит закрывать ипотеку небольшими досрочками без заявлений, другой заставит ездить в офис и ждать перерасчёта месяц.

Шаг 2. Пять крупнейших банков: как подойти к сравнению без рекламы

Сфокусируемся на пятёрке, которая почти всегда в топе заявок: Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк. Ипотечные ставки в крупнейших банках 2025, по прогнозам и текущим продуктовым линейкам конца 2024 года, крутятся примерно вокруг одних и тех же ориентиров: есть базовые программы, льготные, семейные, IT-ипотека, новостройки и вторичка. Разница — в политике скидок, требованиях к заемщику, допусках по «серому» доходу. Важно не пытаться выучить все программы, а собрать для себя 2–3 релевантных сценария и уже по ним сверать условия. Это сэкономит кучу времени и снизит шансы утонуть в маркетинговых формулировках.

Шаг 3. Как «на руках» сравнивать предложения: практический алгоритм

Простейший рабочий способ — сделать себе мини-досье по каждому банку. Не нужно сложных Excel, достаточно листа или заметки, но при этом фиксировать одинаковые параметры, чтобы лучшие банки для ипотеки с низким процентом всплывали не по ощущениям, а по цифрам. Пошаговый алгоритм: сначала вы определяете желаемую сумму, срок и тип объекта. Затем через калькуляторы и звонки уточняете реальные условия с учетом страховок и пакетов. После этого для каждого банка вычисляете ежемесячный платёж и общую переплату, отмечая подводные камни. Итогом должно стать не абстрактное «этот банк известнее», а понятное сравнение, кто сколько с вас возьмет за 20 лет владения жильём.

Шаг 4. Кейс Анны: как Сбербанк проиграл менее «популярному» варианту

Анна, 32 года, менеджер по маркетингу, подбирала ипотеку на новостройку за 9,5 млн с первым взносом 20 %. Зарплатный проект у неё в Сбере, и банк сходу предложил «лояльную» ставку по программе новостройки с обязательной страховкой жизни и картой определённого уровня. На калькуляторе всё выглядело терпимо, но при детальной проработке выяснилось: при отказе от страховки ставка вырастает, а совместное оформление с мужем осложняется его «полусерой» зарплатой. Анна сравнила с Газпромбанком и Альфой, где к частично подтверждаемому доходу мужа отнеслись мягче. В итоге переплата в альтернативном банке вышла ниже почти на 900 тыс. за весь срок, хотя стартовая «витринная» ставка Сбера казалась привлекательнее.

Шаг 5. Кейс Игоря: ВТБ и гибкость по вторичке

Игорь, 40 лет, айтишник, искал двушку на вторичке в старом фонде, сумма кредита 6 млн, взнос 30 %. По айти-ипотеке у него были хорошие условия сразу в трёх банках, но нюанс оказался в объекте: не каждый банк охотно кредитует дома старше определенного года постройки. ВТБ проявил большую гибкость, предложив ставку чуть выше, чем конкуренты, зато без дополнительных требований к дорогостоящей страховке конструктивных элементов. В совокупности полис обходился дешевле, и ежемесячный платеж получился на 3–4 тыс. ниже, чем в банке с «красивой» ставкой. Этот кейс показывает, что формально низкий процент не всегда выигрывает, если смотреть на реальную, а не рекламную стоимость владения.

Критерии оценок: на что смотрим, когда ипотека процентные ставки сравнение уже сделано

Когда базовые цифры собраны, важно оценить не только «сколько плачу в месяц», но и как легко вы сможете жить с этим кредитом. Смотрите на стабильность банка и его поведение в кризисные периоды: как он ведёт себя с реструктуризацией, готов ли пересматривать графики платежей. Оцените простоту досрочного погашения: можно ли вносить любую сумму через приложение без заявлений и комиссий, как часто банк уменьшает срок или платёж. Для семей с детьми важны программы господдержки, возможность рефинансировать под льготную ставку позже. Настоящие лучшие банки для ипотеки с низким процентом — это те, кто совмещает разумный процент с адекватным сервисом, а не только минимальной строчкой в рекламе.

Типичные ошибки новичков при выборе ипотеки

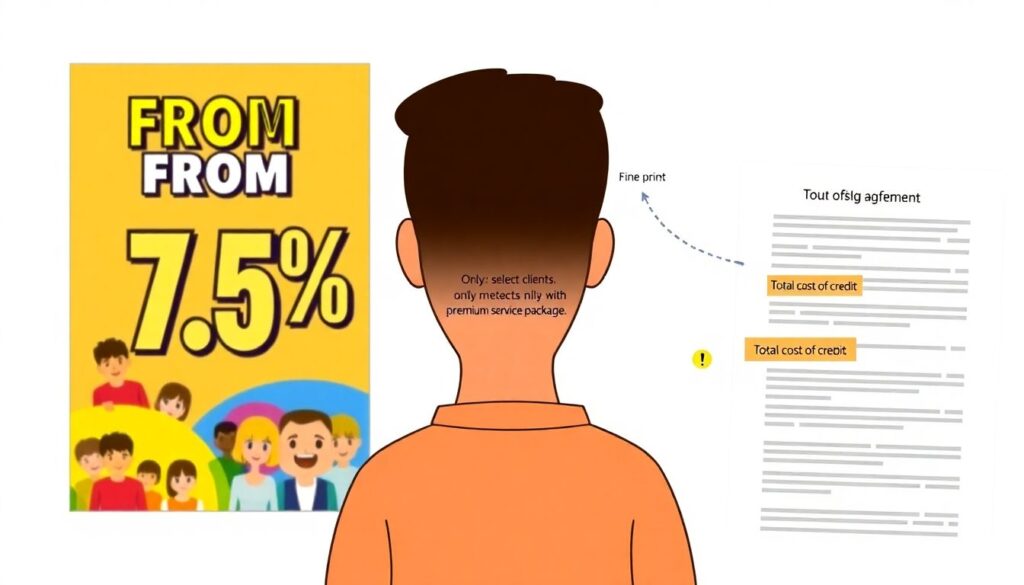

Самые частые просчёты связаны с доверчивым отношением к рекламным ставкам и нежеланием заглядывать в дополнительные соглашения. Люди верят в «от 7,5 %», но не читают, что это ставка для узкого набора клиентов и при покупке дорогого пакета услуг. Ещё одна ошибка — игнорировать полную стоимость кредита (ПСК) и смотреть только на ежемесячный платёж. Новички недооценивают влияние страховок и комиссий, а также переоценивают свои силы по доходам, беря максимальный возможный платёж «на грани». Опасно и слепое следование совету родственников: рынок сильно меняется, а то, что было выгодно пять лет назад, не факт, что подойдет сейчас.

- Выбирать банк только по тому, куда приходит зарплата, без альтернативных заявок.

- Сравнивать программы без учета страховок: жизнь, имущество, титул.

- Игнорировать штрафы и ограничения на досрочное погашение.

Разновидности программ: почему сравнивать надо внутри «своей» категории

Ипотечные ставки в крупнейших банках 2025 будут особенно различаться между сегментами: льготная, семейная, IT, сельская, на новостройку и вторичку. Ошибка — сравнивать акционную льготную ставку в одном банке с обычной рыночной в другом и делать вывод, что первый «на голову выше». Всегда ставьте рядом однородные продукты: семейную с семейной, программу субсидии застройщика с аналогичной субсидией, стандартную вторичку со вторичкой. Также важно учитывать время действия скидки: некоторые банки дают суперставку только на первые 3–5 лет, затем происходит пересмотр, и итоговая переплата может оказаться выше, чем у более честной, но чуть более высокой фиксированной ставки конкурента.

Где самая выгодная ипотека сейчас: как не попасться на временные акции

Банки любят разовые распродажи: «минус 0,5 % при подаче заявки до конца месяца», «скидка при электронной регистрации». На бумаге такие предложения выглядят как ответ на вопрос «где самая выгодная ипотека сейчас», но важно понимать механику: часто часть скидки банк компенсирует за счет увеличения стоимости страховок, тарифов на обслуживание счета, комиссий за оценку недвижимости. Реально дёшево получается только тогда, когда общая сумма платежей за весь период кредитования, включая все допуслуги, меньше, чем в других банках без акции. Поэтому каждый раз, видя красивую промо-ставку, считайте сценарий «жизнь целиком», а не только первый год или первые несколько платежей.

Ипотека: сравнить условия банков так, чтобы не запутаться

Чтобы не захлебнуться в деталях, разбейте процесс на небольшие шаги и придерживайтесь одного формата заметок. Вначале фиксируете исходные данные: стоимость объекта, свой первый взнос, официальный доход семьи, наличие детей и маткапитала. Потом по каждой программе отмечаете ставку, обязательные страховки, ПСК, ежемесячный платёж, общую переплату и удобство досрочного погашения. Такой подход позволяет объективно ипотека сравнить условия банков, а не выбирать по знакомому бренду. Если становится тяжело — сокращайте перечень до трёх фаворитов и уже по ним углубляйтесь в нюансы. Важно, что это не разовая «домашка», а база для последующего рефинансирования, если рынок через пару лет станет более мягким.

- Заранее решите, что для вас важнее: минимальный ежемесячный платёж или минимальная переплата.

- Не бойтесь подавать параллельные заявки: это обычная практика, а не «предательство» банка.

- Храните все расчёты и одобрения: они пригодятся при торге с банком и дальнейшей рефинансизации.

Вывод: как подойти к выбору банка без эмоций

Сравнение ипотеки в 5 крупнейших банках — это не про выбор «самого известного» названия, а про системную работу с цифрами и условиями. Вы смотрите на ставку, но не забываете про страховки, комиссии и гибкость досрочного погашения; оцениваете кейсы вроде Анны и Игоря и примеряете их к своим реалиям; используете калькуляторы, но перепроверяете данные у менеджеров. Лучшие банки для ипотеки с низким процентом для одного человека могут оказаться средними для другого, потому что у всех разные доходы, семейное положение, планы на продажу или рефинансирование. Главное — не лениться считать и не принимать первое же одобрение как единственно возможный вариант, тогда шансы переплатить за жильё сильно снизятся.