Ипотека в 2025 году уже вошла в историю: год качелей между резкими повышениями ключевой ставки и всплесками льготных программ. Сейчас, в 2026‑м, можно спокойно оглянуться назад и трезво разобрать, что реально работало, где люди переплатили, а какие «суперпредложения» банков оказались ловушкой. Разберёмся, какие были ипотечные ставки, почему друзьям одобряли почти под ноль, а вам насчитали конскую переплату, и главное — как теперь использовать опыт 2025‑го, чтобы не влететь в долговую кабалу на 20–30 лет.

Немного истории: как мы пришли к ипотеке 2025 года

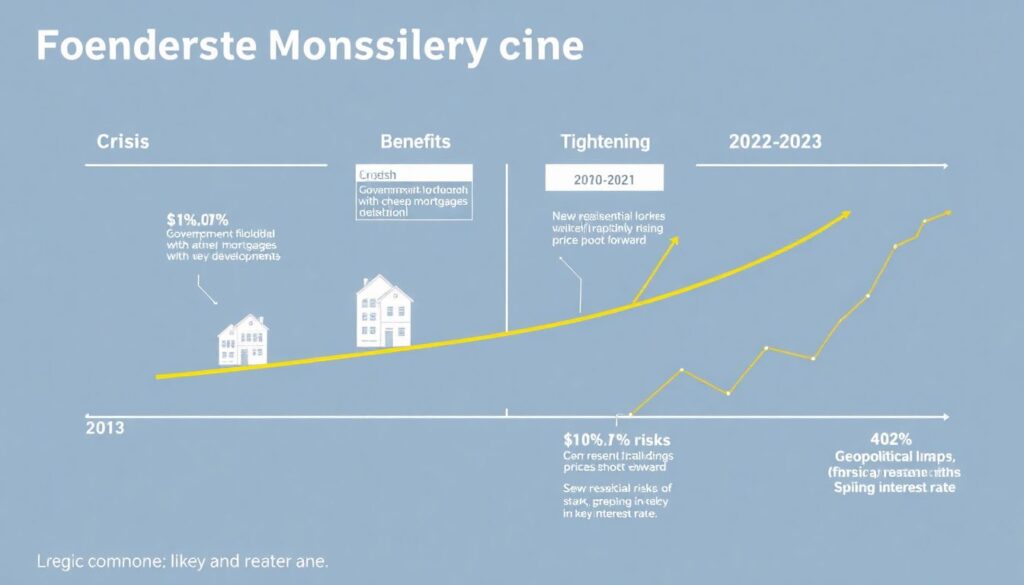

Если смотреть в ретроспективе с 2014 года, видно типичный маятник: кризис — льготы — перегрев — ужесточение. В 2020–2021 государство залило рынок дешёвой ипотекой, цены на новостройки улетели вверх, а к 2022–2023 добавились геополитические риски и резкие скачки ключевой ставки. На этом фоне ипотека 2025 года условия и ставки уже не казались «аномалией», а выглядели очередным витком цикла: периодически запускаемые субсидированные программы соседствовали с крайне жёсткими условиями на стандартные продукты. Многие надеялись на «вечную льготную ставку», но по факту платили эту скидку ростом цены квадратного метра и навязанными услугами.

Ставки и реальность: почему «от 7%» превращалось в 13–14%

Официальная реклама рисовала красивую картинку: «ипотека 2025 самые выгодные предложения банков», баннеры с цифрами «от 6,9%» были повсюду. Но в договоре у среднего заёмщика выходило несколько процентов сверху. Причин несколько: надбавки за тип занятости, небольшой «белый» доход, отказ от страховки жизни, покупка не у «правильного» застройщика. Плюс банк часто «субсидировал» ставку через застройщика, который заранее поднимал цену квартиры. В итоге многие клиенты, пытаясь сэкономить на первоначальном взносе, получали переплату по процентам на сотни тысяч, а то и миллионы за весь срок кредита, хотя формально уложились «в рамки программы».

Как сравнивать банки в 2025‑м: онлайн‑сервисы без розовых очков

В 2025 году стало нормой ипотечные ставки 2025 сравнить банки онлайн: калькуляторы, маркетплейсы, агрегаторы. Но лайфхак в том, что эти сервисы почти всегда показывали «витринные» условия — без учёта страховок, комиссий и допуслуг. Разумный подход выглядел так: сначала вы берёте онлайн‑предварительные расчёты от 5–7 банков, а потом:

— просите у каждого полный график платежей с учётом всех обязательных расходов

— считаете совокупную переплату при досрочном погашении через 5–7 лет

— уточняете стоимость страховки именно в этом банке, а не «среднерыночную»

Так получается реальная картина, а не рекламный слайд. Те, кто игнорировал этот этап, часто выбирали не самый выгодный вариант, а тот, где менеджер был убедительнее.

Реальные кейсы: когда «выгодно» оборачивалось переплатой

Рассмотрим типичный кейс 2025 года. Семья с доходом чуть выше среднего, минимальный первоначальный взнос, новостройка по программе «льготная ипотека». На словах — ставка 7,5%, на деле — скрытые комиссии по ипотеке 2025 на что обратить внимание им никто не объяснил. Допсоглашением привязали навязанную страховку жизни и здоровья с ежегодным пересмотром тарифа, плату за «ведение ссудного счёта» замаскировали под сервисный пакет, а стоимость квартиры была завышена минимум на 15% из‑за субсидированной ставки. Через год семья попыталась рефинансироваться — и внезапно поняла, что продать квартиру без убытка почти нереально: рынок остыл, а кредитное тело ещё почти не уменьшилось.

Неочевидные решения: как взять ипотеку в 2025 году с минимальным первоначальным взносом и не разориться

Главная ошибка 2025 года — стремление любыми способами уменьшить первый платёж. Вопрос как взять ипотеку в 2025 году с минимальным первоначальным взносом звучал так часто, что банки под это начали выстраивать целые линейки продуктов. Но неочевидное решение многих «продвинутых» заёмщиков было в обратном: они официально оформляли минимальный взнос, чтобы попасть в нужную программу, а затем вносили дополнительную сумму уже после регистрации сделки, сокращая срок или платёж. Так они получали доступ к льготной ставке, не загоняя себя в критичную долговую нагрузку. Важно лишь заранее уточнить у банка возможность частичного досрочного погашения без штрафов в первые месяцы.

Альтернативные методы: когда классическая ипотека — не единственный путь

В 2025 году всё чаще использовали альтернативные методы покупки жилья, особенно в крупных городах. Вместо одной большой квартиры люди брали две меньшие на ранней стадии строительства, рассчитывая одну из них продать к моменту сдачи дома и тем самым полностью или частично закрыть ипотеку. Другой вариант — объединяться в «ипотечные кооперативы» друзей: один берёт кредит с максимально белым доходом и лучшей ставкой, остальные участвуют финансами через расписку или долю в праве. Да, юридически это сложнее, но для части семей это был единственный способ получить более‑менее вменяемые условия, когда банк в одиночку давал либо отказ, либо откровенно грабительскую ставку.

Лайфхаки для профессионалов: как банки реально принимают решения

Специалисты по недвижимости и ипотечные брокеры в 2025 году работали почти как адвокаты. Их главный лайфхак — понимать внутреннюю «кухню» банка. Решение по ставке зависит не только от дохода, но и от «рискового профиля» клиента: отрасль, в которой он работает, история по кредитной бюро, стабильность региона. Поэтому профи:

— заранее чистили кредитную историю клиента, закрывая мелкие долги

— подбирали банк под конкретный тип занятости и способ подтверждения дохода

— играли сроком кредита: иногда ставка на 20 лет была ниже, а клиент всё равно гасил за 10

Именно такие тонкие настройки позволяли реально получить те самые «лучшие предложения», а не усреднённый, далёкий от рекламного, вариант.

Скрытые комиссии и мелкий шрифт: где именно прятались расходы

Многие вспомнили 2025 год как время, когда «подписал бумажку — и внезапно нашёл ещё пару тысяч в платеже». Банки научились зашивать комиссии в сопутствующие продукты: обязательная страховка имущества у «партнёра», платный СМС‑банк как условие скидки по ставке, единоразовая оплата «ипотечного сопровождения». Некоторые застройщики включали в договор плату за «юридическое сопровождение сделки», хотя по сути это был стандартный набор документов. Чтобы не попасть, приходилось делать простую, но скучную вещь: просить у менеджера полный перечень обязательных услуг с ценами и прогонять их через свой калькулятор. Те, кто не ленился, часто экономили десятки тысяч уже на старте.

Что из опыта 2025 года полезно в 2026‑м

Главный вывод: слепо верить рекламе «ипотека 2025 самые выгодные предложения банков» оказалось дорого. В 2026 году ситуация меняется, но логика остаётся прежней: важно считать полную стоимость кредита, а не ориентироваться на одну цифру в баннере. Используйте онлайн‑сервисы как старт, но обязательно перепроверяйте условия в нескольких банках, считайте сценарий досрочного погашения и закладывайте подушку безопасности на случай роста расходов или падения дохода. Опыт 2025‑го показывает: выигрывают не те, кто нашёл «чудо‑ставку», а те, кто дисциплинированно сравнил варианты, внимательно прочитал договор и заранее продумал стратегию выхода из ипотеки.